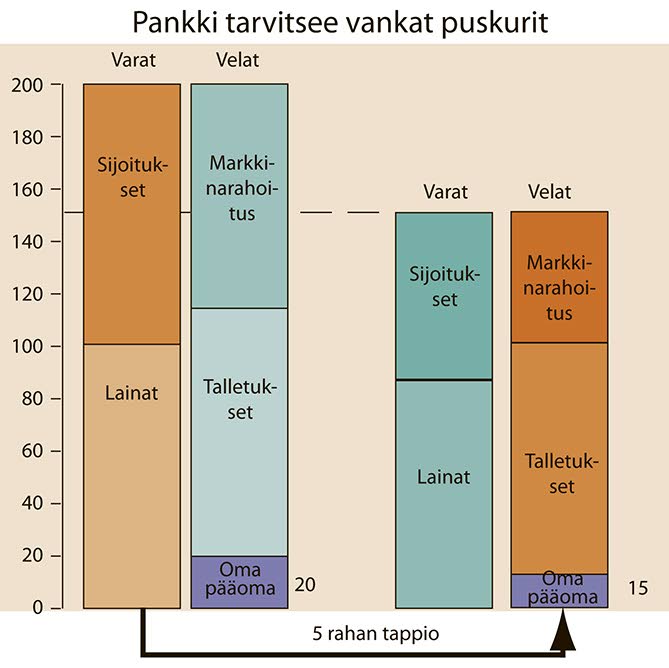

Pankin varojen ja velkojen on oltava tasapainossa. Jos pankki kärsii tappioita antamistaan lainoista tai sijoituksista, sen oma pääoma pienenee vastaavalla summalla. Omaa pääomaa, joka on tavallaan pysyvää lainaa omistajilta, on kuitenkin koko ajan oltava tietty määrä suhteessa pankin koko vastuiden määrään.

Jos oma pääoma on laskemassa alle tämän rajan, pankin on tasapainotettava tilanne joko lisäämällä omaa pääomaa tai vähentämällä varojaan ja velkojaan niin, että suhde palautuu ennalleen. Jos edessä on vähentäminen, pankin koko tase pienenee. Tämän vuoksi luottotappiot voivat johtaa siihen, että pankki ryhtyy rajoittamaan luotonantoaan, myymään sijoituksiaan ja lainakantaansa, tai pahimmassa tapauksessa irtisanomaan olemassa olevia lainoja.

Oman pääoman vähimmäismäärää laskettaessa erilaisia lainoja ja sijoituksia painotetaan eri tavoin riippuen siitä, kuinka suuri riski niihin sisältyy. Esimerkiksi pitkäaikaisiksi sijoituksiksi ostettuihin valtion velkakirjoihin ei ole katsottu sisältyvän luottotappioriskiä, joten niitä vastaan ei ole tarvittu omia pääomiakaan. Sen sijaan pankit ovat voineet niitä vastaan hankkia markkinarahoitusta joko keskuspankista tai muualta rahoitusmarkkinoilta.

Riskejä pankkitoimintaan tuo myös se, että jos epäluottamus pankkia kohtaan lisääntyy, sen voi olla vaikea hankkia markkinarahoitusta tai tallettajat alkavat vetää rahojaan pankista pois. Epätasapaino on taas korjattava joko lisäämällä omaa pääomaa, mikä yleensä lisää myös luottamusta, tai sitten purkamalla sijoituksia tai lainakantaa.

Pankin velat omaa pääomaa lukuun ottamatta ovat yleensä suhteellisen lyhytaikaisia, sijoitukset ja lainat sen sijaan pidempiaikaisia. Pankkitoiminnan perusidea on muuttaa lyhytaikaista rahaa pitkäaikaiseksi. Se toimii niin kauan kuin luottamus pankkiin ja sen maksukykyyn säilyy.